Como calcular o custo real do empréstimo e evitar imprevistos financeiros

O custo real de um empréstimo vai muito além dos juros; inclui diversas taxas extras que podem afetar bastante suas finanças. Mas como saber se o empréstimo realmente compensa?

Vamos entender como calcular o custo total da operação e evitar armadilhas que podem transformar uma solução financeira em um problema sério.

Por que é tão importante compreender o custo real de um empréstimo?

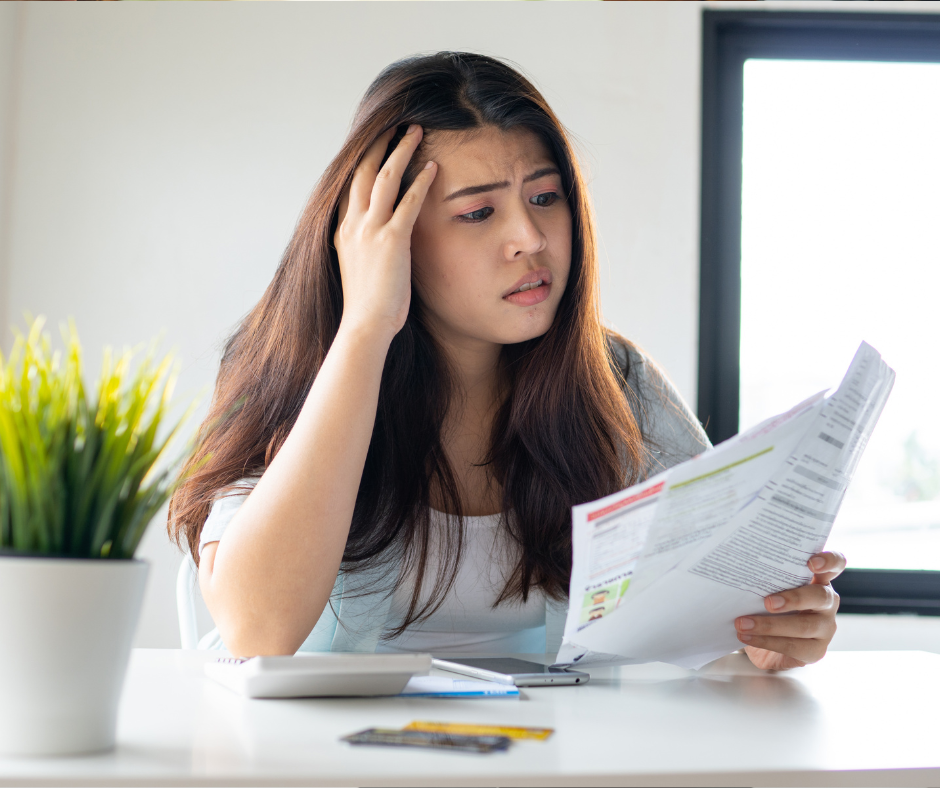

Imagine que você precise de dinheiro urgente para resolver uma emergência. A primeira proposta de empréstimo que aparece parece perfeita. Mas, depois de fechar o contrato, você descobre que as parcelas são muito maiores do que esperava.

Isso acontece porque, frequentemente, ignoramos o custo real do empréstimo, que vai além da taxa de juros anunciada. É aí que vem o arrependimento. Por isso, é essencial calcular o custo total antes de se comprometer.

Como calcular o custo verdadeiro do empréstimo?

Veja a seguir os principais elementos que devem ser levados em conta para esse cálculo:

1. Taxa de juros

A taxa de juros é a porcentagem cobrada pela instituição financeira sobre o montante emprestado. Quanto maior essa taxa, maior será o custo total do empréstimo.

2. CET (Custo Efetivo Total)

O CET engloba todos os custos e despesas relacionados ao empréstimo, incluindo tarifas administrativas, IOF (Imposto sobre Operações Financeiras), seguros obrigatórios e outras cobranças.

Importante: sempre peça o CET antes de fechar qualquer contrato. Isso ajuda a entender claramente o custo total do empréstimo.

3. Seguros e outras taxas adicionais

Muitos bancos incluem seguros vinculados ao empréstimo, como seguro de vida ou proteção contra desemprego. Esses valores são acrescidos às parcelas, aumentando o valor final a ser pago.

4. Parcelas e duração do pagamento

Quanto maior o prazo, menor o valor das parcelas. No entanto, atenção: períodos longos podem aumentar o total pago em juros. Fazer simulações com diferentes prazos ajuda a visualizar como isso afeta o custo final.

Exemplo prático para entender o custo real

Vamos apresentar um exemplo prático para facilitar a compreensão:

- Valor do empréstimo: R$ 10.000

- Taxa de juros: 2% ao mês

- Prazo: 24 meses

- Taxas extras (CET): 3% ao mês, incluindo tarifas adicionais

Ao somar todas as parcelas com base nesses dados, você verá que o custo total do empréstimo supera bastante a simples taxa de juros divulgada. Por isso, é essencial prestar atenção ao CET e aos demais encargos envolvidos.

Como analisar propostas e escolher o empréstimo mais vantajoso?

Com o entendimento do custo real do empréstimo, você já pode usar essa informação para tomar decisões mais acertadas. Confira algumas orientações rápidas:

- Faça simulações online: muitas instituições financeiras disponibilizam ferramentas que ajudam a calcular o custo total antes de contratar.

- Compare o CET, não apenas os juros: ofertas com juros baixos podem incluir tarifas e seguros caros. Sempre verifique o CET.

- Leia o contrato com atenção: observe as condições detalhadas e, se precisar, peça esclarecimentos ao consultor sobre todos os custos.

Empréstimo

Como usar um simulador de empréstimos

Aprenda a encontrar a melhor opção de crédito e a tomar decisões financeiras mais sábias.

SAIBA MAIS * Você continuará no site atualComo evitar surpresas financeiras desagradáveis

Apesar da tentação de considerar apenas a taxa de juros, analisar o CET e outras cobranças associadas ao empréstimo pode impactar significativamente suas finanças.

Lembre-se que o empréstimo pode ser um recurso útil para equilibrar suas finanças, desde que seja usado com cautela e responsabilidade.